FUNDAMENTOS DE ADMINISTRACIÓN Y GESTIÓN

TEMA 11 GESTIÓN FINANCIERAFUNCIÓN FINANCIERA

|

||||||

|

||||||

|

||||||

FINANCIACIÓN |

||||||

F 1 FINANCIACIÓN A LARGO PLAZO |

||||||

| 1.1 CRÉDITO | ||||||

| 1.2 HIPOTECA | ||||||

| 1.3 PRÉSTAMO | ||||||

| 1.4 EMPRÉSTITO | ||||||

| 1.5 LEASING | ||||||

| 1.6 RENTING | ||||||

| 1.7 AMPLIACIÓN DE CAPITAL | ||||||

| 1.8 AUTOFINANCIACIÓN | ||||||

F 2 FINANCIACIÓN A CORTO PLAZO |

||||||

| 2.1 CRÉDITO AL CONSUMO | ||||||

| 2.2 DESCUENTO DE PROVEEDORES | ||||||

| 2.3 DESCUENTO DE EFECTOS | ||||||

| 2.4 PAGOS PENDIENTES | ||||||

| 2.5 FACTORING | ||||||

| 2.6 CONFIRMING | ||||||

| 2.7 DESCUBIERTO BANCARIO | ||||||

| 2.8 FRAUDES | ||||||

F 3 FINANCIACIÓN EMPRENDEDORES |

||||||

| 3.1 FINANCIACIÓN EMPRENDEDORES ARAGÓN | ||||||

| 3.2 INSTITUTO DE CRÉDITO OFICIAL | ||||||

| 3.3 CROWDFUNDING | ||||||

| 3.4 SUBVENCIONES | ||||||

I 1 INVERSIÓN |

||||||

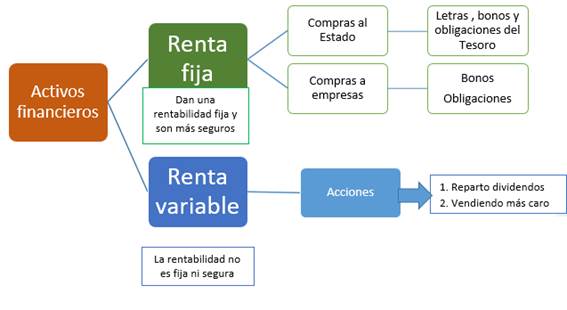

| 1.1 RENTA FIJA | ||||||

| 1.2 RENTA VARIABLE | ||||||

| 1.3 FONDOS DE INVERSIÓN | ||||||

| 1.4 PLANES DE PENSIONES | ||||||

I 2 BOLSA |

||||||

| 2.3 ANÁLISIS FUNDAMENTAL | ||||||

| 2.4 ANÁLISIS TÉCNICO | ||||||

I 3 PRESUPUESTO |

||||||

| 3.1 PRESUPUESTO PERSONAL | ||||||

| 3.2 PRESUPUESTO DE TESORERÍA DE LA EMPRESA | ||||||

| 3.3 PLAN DE VIABILIDAD ECONÓMICO FINANCIERO DE LA EMPRESA | ||||||

| 3.4 PRESUPUESTO GESTIÓN ADMINISTRATIVA | ||||||

| 3.5 PRESUPUESTO ADMINISTRACIONES PÚBLICAS | ||||||

| 3.6 PRESUPUESTO UE | ||||||

I 4 AHORRO |

||||||

I 5 SEGUROS |

||||||

I 6 CIBERSEGURIDAD |

||||||

I 8 CRIPTOMONEDA |

||||||

I 7 FRAUDES |

||||||

FP 8 FORMAS DE PAGO |

||||||

| 8.1 EFECTIVO | ||||||

| 8.2 RECIBO | ||||||

| 8.3 CUENTA CORRIENTE | ||||||

| 8.4 CHEQUE | ||||||

| 8.5 TARJETA | ||||||

| 8.6 PAGARÉ | ||||||

| 8.7 LETRA DE CAMBIO | ||||||

| 8.8 MÓVIL | ||||||

| 8.9 INTERNET | ||||||

| 8.10 CRIPTOMONEDA | ||||||

| 8.12 FRAUDES | ||||||

FE 9 FINANZAS ÉTICAS |

||||||

|

||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|---|

La inversión en renta variable se caracteriza por no garantizar el retorno del capital ni la rentabilidad, vinculando el resultado a la evolución de empresas o mercados. Los principales tipos incluyen acciones directas, fondos de inversión, ETFs, derivados y materias primas. Permiten diversificar riesgos y buscar revalorización o dividendos a largo plazo. Fuente: BBVA

Los tipos de inversión en renta variable más comunes incluyen:

-

Acciones (Renta Variable Directa):

Compra de participaciones en el capital de una empresa cotizada, buscando ganancias por la subida de cotización o cobro de dividendos.

2 Fondos de Inversión de Renta Variable:

Vehículos que agrupan capital para invertir en una cartera diversificada de acciones, gestionados por profesionales.

- Grandes capitalizaciones (Blue chips): Empresas grandes y estables.

- Pequeña/Mediana capitalización (Small/Mid caps): Empresas con mayor potencial de crecimiento pero mayor riesgo.

- Fondos Geográficos/Sectoriales: Enfocados en zonas o industrias específicas.

3 ETFs (Exchange Traded Funds):

Fondos de inversión que cotizan en bolsa y replican un índice bursátil (ej. S&P 500), combinando la diversificación de los fondos con la flexibilidad de las acciones.

4 Derivados

Los derivados son instrumentos financieros utilizados por los profesionales de la inversión que -como su nombre indica- no tienen valor en sí mismos, sino que se derivan de otro activo financiero, denominado "subyacente". Estos productos se utilizan con diversos fines: para gestionar el riesgo, mediante formas de cobertura (hedging); para especular con las variaciones de los precios de determinados activos, a lo largo del tiempo (especulación) o entre distintos mercados (arbitraje); para apalancar las inversiones. Los principales tipos de derivados financieros son los futuros, las opciones, los forwards y los swaps.

4.1 Futuros

La función principal de los futuros, que son esencialmente contratos (utilizados por los profesionales del mercado), es comprometer a las partes contratantes a comprar y vender un activo, fijando de antemano 1) el precio, 2) la fecha del intercambio. Son, si queremos ser más precisos, instrumentos estandarizados, negociados en mercados regulados y que proporcionan una "obligación de ejecución". En el mercado de futuros se entremezclan al menos dos de las funciones de los derivados mencionadas anteriormente: a) cubrirse contra un riesgo, si se teme que un determinado activo pueda apreciarse/depreciarse; b) especular, si se espera que un activo vea subir o bajar su valor. Entre las ventajas de los futuros se encuentra también la versatilidad con respecto al activo subyacente, que contiene una amplia gama de activos, entre los que las materias primas desempeñan un papel importante.

4.2 Opciones

Pasemos ahora de la obligación al derecho a comprar o vender un activo en una fecha y a un precio fijos: se trata de instrumentos derivados específicos, denominados opciones. Se trata, por tanto, de un derecho (i) a vender, y en este caso hablamos de opciones de venta, o (ii) a comprar, y en este caso hablamos de opciones de compra. Una vez más, lo que subyace a su uso por parte de los profesionales del mercado son razones de cobertura del riesgo o de especulación; está claro que, en comparación con los futuros, el derecho a comprar y a vender pone un límite al riesgo, ya que o se decide ejercer el derecho o simplemente se paga la prima de la opción. Como puede leerse en la página web de Consob (la autoridad italiana de supervisión de los mercados financieros), los denominados warrants cubiertos, es decir, "valores que incorporan una opción", también pueden asimilarse a este tipo de derivados.

4.3 Forwards

Al igual que los futuros, los forwards también son contratos entre partes contratantes que tienen por objeto la compraventa de un activo cuyo precio y fecha ya han sido fijados de antemano. ¿Qué los diferencia entonces de los futuros? Sencillo: los contratos a plazo no se negocian en mercados regulados y no son productos estandarizados.

4.4 Swaps

Al igual que otros productos derivados, los swaps son contratos utilizados por los profesionales de la inversión y las instituciones financieras para intercambiar flujos de caja futuros, es decir, flujos de pagos, normalmente tipos de interés. De acuerdo con lo que se sigue indicando en la página web de la Consob, a continuación se exponen las cuatro formas más comunes de contratos de swaps de derivados.

- Swap de tipos de interés (IRS - Interest Rate Swap): implica el intercambio de flujos de caja de intereses que se refieren a un importe principal específico. En este contexto, cabe mencionar los swaps plain vanilla, es decir, los contratos de derivados de swaps cuyos subyacentes son, por un lado, un tipo fijo y, por otro, un tipo variable.

- Credit Default Swap (CDS): hecho famoso por el libro y luego película "The Big Short" ("La gran apuesta"), este derivado implica el pago de una prima periódica con el fin de protegerse contra el riesgo de crédito de un emisor o de un activo financiero (en el libro/película las infames hipotecas subprime). La función de cobertura contra el riesgo es muy clara.

- Swap de divisas: En este caso, el swap implica un capital y unos intereses expresados en una divisa y un capital y unos intereses expresados en otra.

- Permuta de activos: En este caso, se trata del mismo bono, sólo que el tenedor intercambia su tipo de interés por una prima periódica pagada por una contraparte.

Fuente: https://www.moneycontroller.es/aprender-a-invertir/derivados-financieros-futuros-forwards-opciones-swaps

-

5 Materias Primas y Divisas:

Inversión en recursos básicos (oro, petróleo) o divisas, considerados activos de alto riesgo.

6 Criptoactivos o criptomonedas.

Aunque no están regulados de forma homogénea, algunas criptomonedas, como Bitcoin o Ethereum se comportan como activos de renta variable por su volatilidad y cotización en mercados secundarios.

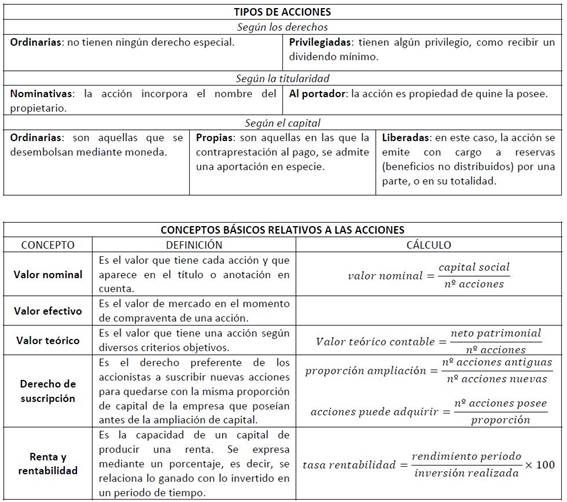

Según la CNMV, la renta variable se caracteriza porque no se conoce el rendimiento futuro al adquirir el activo. Además, Esade destaca que la rentabilidad depende de la evolución de la empresa. Los fondos de renta variable permiten a los inversores acceder al mercado bursátil de manera diversificada. Por su parte, el BBVA señala que los ETFs son una opción popular para invertir en renta variable. Finalmente, Miraltabank subraya que, aunque no hay rentabilidad garantizada, la renta variable es una opción de inversión para el largo plazo.

Su principal característica es que, en el momento de la adquisición, no se conoce su posible rendimiento futuro. El motivo es que estas operaciones dependen de distintos factores. Un buen ejemplo de inversión en renta variable son las acciones de empresas, donde hay que tener en cuenta aspectos como la evolución de la compañía o el comportamiento de los mercados, que son muy sensibles a cualquier acontecimiento que pueda afectarles.

Cuando el inversor compra acciones, se convierte en dueño de una parte de la empresa y automáticamente adquiere una serie de derechos. Entre ellos, la obtención de dividendos cuando la empresa obtiene beneficios. Las personas interesadas en invertir en renta variable deben saber que deben hacerlo a través de intermediarios financieros, que son los que ejecutan las órdenes de compra y venta. Entre sus posibles riesgos, la CNMV advierte acerca de la incertidumbre asociada a estas inversiones y recuerda que no tienen plazo de vencimiento. Es decir, la operación finaliza cuando hay una venta de las acciones.

- Las acciones: son las partes proporcionales en las que se divide el capital de una sociedad anónima. Sus propietarios, llamados accionistas, son los dueños de la empresa. A cambio de su inversión esperan recibir cobros en forma de dividendos (beneficio por acción repartido por la empresa) y las ganancias que proceden del incremento del precio de cotización de sus acciones.

- Como el accionista no sabe a priori si la empresa tendrá beneficios o pérdidas ni si repartirá o no dividendos, ni siguiera si podrá vender la acción a un precio mayor al que la compró, a las acciones se les denomina valores de renta variable

|

|

|

|

|||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||

|

Fuente: el mundo |

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|

|---|

ACTIVIDAD 2

Claves para entender un dividendo extraordinario

Recientemente, Banco Sabadell ha cerrado la venta de su filial británica TSB, una operación que conlleva la entrega de un dividendo extraordinario de 50 céntimos por acción a los accionistas de Banco Sabadell

EcoBrands - 3/06/2026

Banco Sabadell ha cerrado la venta de su filial británica TSB a Banco Santander, una operación que supone un hito estratégico para la entidad al simplificar su modelo de negocio y reforzar su foco en su actividad principal en España.

Como resultado de esta operación, el banco abonará un dividendo extraordinario de 0,50 euros por acción, con pago el 29 de mayo de 2026, dirigido a aquellos accionistas que mantengan sus acciones a cierre de mercado del día 26 de mayo. Se trata de una retribución relevante, vinculada directamente a la generación de valor derivada de la venta, y que está totalmente alineada con nuestra política de remuneración al accionista del banco.

¿Qué es un dividendo extraordinario?

Un dividendo extraordinario es un pago puntual que una empresa realiza a sus accionistas cuando se produce un evento no habitual, como puede ser la venta de un activo significativo.

A diferencia del dividendo ordinario —que suele estar asociado a los resultados recurrentes—, este tipo de dividendo responde a una situación específica: en este caso, la monetización de la desinversión en TSB.

Por tanto, no forma parte necesariamente de la política recurrente de pagos, sino que refleja una decisión de trasladar a los accionistas parte del valor generado en una operación concreta.

¿Qué debería hacer con mi dividendo?

Tras el abono del dividendo extraordinario puede surgir la duda de qué hacer con él: reinvertirlo o liquidarlo.

La realidad es que no hay una única respuesta válida. La decisión depende de factores como el horizonte temporal a nivel financiero, la situación personal o la tolerancia al riesgo que tenga cada persona.

Pero, en general, estas son dos de las principales opciones que puedes considerar:

a) Liquidez

Optar por la liquidez implica disponer del importe recibido, ya sea para cubrir necesidades financieras, destinarlo a consumo o mantenerlo como ahorro.

Es una opción que puede encajar especialmente en casos en los que:

- Se prioriza la disponibilidad inmediata del dinero

- Se busca reducir exposición a mercados financieros

- Se tienen necesidades de corto plazo

b) Reinversión

La reinversión consiste en destinar el importe de un dividendo a la compra de nuevas acciones u otros activos financieros.

En este caso, es una de las opciones que pueden considerarse, y puede resultar coherente en estrategias orientadas al largo plazo, donde el objetivo es mantener o aumentar la exposición a una compañía o al mercado.

Desde un punto de vista financiero, la reinversión en acciones de Banco Sabadell implica:

- Mantener la inversión en el activo que ha generado el dividendo extraordinario

- Aumentar el número de acciones en cartera (siempre y cuando la cuantía total del dividendo percibido sea igual o superior al valor de una o más acciones de la compañía)

- Seguir participando en la evolución futura de la compañía

En el caso de Banco Sabadell, además, la reinversión se enmarca en un contexto en el que la entidad inicia una nueva etapa tras la venta de TSB, con un modelo de negocio más simplificado, y enfocado en el mercado español.

Aquí te indicamos las principales razones por las que reinvertir el dividendo puede ser la opción más acertada a largo plazo:

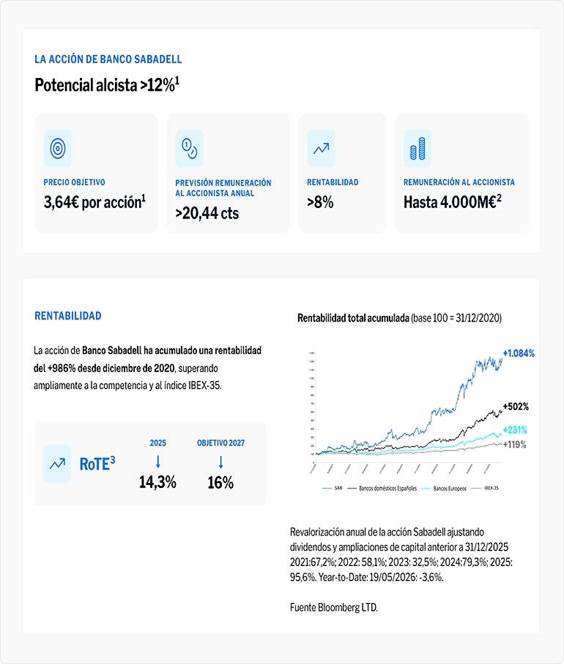

1. Potencial alcista

Una de las principales razones por las que reinvertir el dividendo es por su potencial alcista. De hecho, diversas casas de analistas consideran que la acción del banco tiene un potencial alcista del 12% y que el precio objetivo se sitúa en el 3,64€ por acción.

Rentabilidades pasadas no constituyen un indicador fiable de las rentabilidades futuras.

Las previsiones no garantizan resultados futuros. Le recordamos que la inversión en acciones conlleva el riesgo de pérdidas en el capital invertido. La evolución del precio y la rentabilidad de las acciones están sujetas a riesgos de fluctuación por factores intrínsecos al propio emisor, entorno y sector de actividad, o riesgos derivados de las distintas variables que afectan, con carácter general, al mercado en que se negocian, lo que puede comportar un escenario tanto de ganancias como de pérdidas, incluso sin reparto de dividendos.

- Calculado como el precio objetivo promedio de los analistas que han actualizado sus estimaciones post presentación de resultados 1T26 (3,64€) sobre el precio de cotización a cierre del 19 de mayo de 2026 (3,243€). Los analistas son: Alantra, Barclays, Caixabank-BPI, Citi, Exane, JB Capital, KBW, Mediobanca, Morgan Stanley, Oddo BHF, RBC y UBS.

- Dividendos + recompra de acciones en 12 meses entre junio 2025 y junio 2026.

- Rentabilidad sobre el Patrimonio Tangible (ROTE, por sus siglas en inglés).

2. Visión estratégica en un mercado estable

La realidad del crecimiento de negocio de Banco Sabadell en España muestra un aumento consistente de volúmenes, con el crédito creciendo un 5,4 % interanual y los recursos de clientes aumentando un 6,4 % en 2025.

Rentabilidad sostenible: Banco Sabadell mantiene una rentabilidad elevada, con un RoTE del 14,3 % en 2025 y un objetivo del 16 % en 2027, lo que refleja fuerte capacidad para generar beneficios sostenidos.

Fuerte generación de capital: El Banco mantiene una ratio de capital CET11 por encima del 13 %, una de las más elevadas del sistema bancario español, lo que demuestra robustez en solvencia y capacidad de generar capital a la vez que crece en volúmenes.

1. La ratio CET1 es un indicador clave de solvencia bancaria que mide la proporción del capital de mayor calidad (Common Equity Tier 1) como porcentaje sobre los activos ponderados por riesgo. Es una medida financiera que usan los bancos para mostrar su solidez frente a posibles pérdidas. Cuanto más elevado sea, más garantías de solvencia tendrá la entidad.

3. Retribución pendiente

A parte del abono del dividendo extraordinario de 50 céntimos de euro brutos por acción en efectivo, el total de remuneración al accionista de 2026 y 2027 será como mínimo igual a 20,44 céntimos de euro brutos por acción, lo que supone una rentabilidad superior al 8%.

Banco Sabadell se sitúa así entre las entidades del sistema bancario español con mayores niveles de retribución en relación con su capitalización de mercado para este periodo.

Además, el pasado mes de febrero, se puso en marcha un nuevo programa de recompra de acciones por un importe de hasta 800 M€. Esta cifra se compone de 365 millones de euros con cargo a resultados de 2025, más 435 M€ del exceso de capital generado por encima del 13%.

En definitiva

Antes de elegir qué hacer con un dividendo, conviene tener en cuenta:

- Horizonte temporal de la inversión

- Necesidad de liquidez inmediata

- Perfil de riesgo

- Diversificación de la cartera

Porque, en última instancia, decidir qué hacer con un dividendo también forma parte de invertir.

Disclaimer

Este contenido tiene carácter informativo y no constituye una recomendación de inversión ni asesoramiento financiero. Antes de tomar una decisión, es recomendable valorar tu situación personal, objetivos de inversión y perfil de riesgo. Las inversiones en renta variable conllevan riesgos, incluida la posible pérdida del capital invertido.

Rentabilidades pasadas no constituyen un indicador fiable de las rentabilidades futuras.

Las previsiones no garantizan resultados futuros. Le recordamos que la inversión en acciones conlleva el riesgo de pérdidas en el capital invertido. La evolución del precio y la rentabilidad de las acciones están sujetas a riesgos de fluctuación por factores intrínsecos al propio emisor, entorno y sector de actividad, o riesgos derivados de las distintas variables que afectan, con carácter general, al mercado en que se negocian, lo que puede comportar un escenario tanto de ganancias como de pérdidas, incluso sin reparto de dividendos.

Fuente: https://www.eleconomista.es/branded-content/noticias/13949944/06/26/claves-para-entender-un-dividendo-extraordinario-y-saber-que-hacer-con-el.html

1¿Qué es un dividendo extraordinario?

2¿A cuánto asciende el dividendo por acción?

3¿Cómo ha financiado Banco Sabadell este dividendo?

4¿Qué alternativas se analizan para el capital a percibir? Señala las ventajas e inconvenientes.

5¿Qué alternativa elegirías y por qué?

ACTIVIDAD 4

Busca un ejemplo de cada tipo de inversión y determina su nivel de riesgo.

ACTIVIDAD 6

ACTIVIDAD 8

¿Cuáles son los derechos del accionista?

¿Qué ventajas tiene invertir en una empresa cotizada?

¿De dónde proviene la rentabilidad de la inversión en acciones?

¿Qué riesgos tiene la inversión en acciones?

¿Qué es la junta general de accionistas?

¿Qué es el consejo de administración?

¿Qué es una opa?

¿Qué es un split?

| BOLSA |

| PROYECTO EMPRESARIAL |

| SIMULACIÓN DE EMPRESA |

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|